FAQ Immobilienkredit

Die wichtigsten Fragen zur Baufinanzierung

Finden Sie mit dem Bauzinsen Vergleich heraus, welche Anbieter Ihnen die günstigsten Zinsen bieten. Anschließend können Sie sich von den Anbietern Ihrer Wahl

individuelle Angebote zusenden lassen. So können Sie erst selektieren und dann die Konditionen in Ruhe vergleichen.

Finden Sie mit dem Bauzinsen Vergleich heraus, welche Anbieter Ihnen die günstigsten Zinsen bieten. Anschließend können Sie sich von den Anbietern Ihrer Wahl

individuelle Angebote zusenden lassen. So können Sie erst selektieren und dann die Konditionen in Ruhe vergleichen.

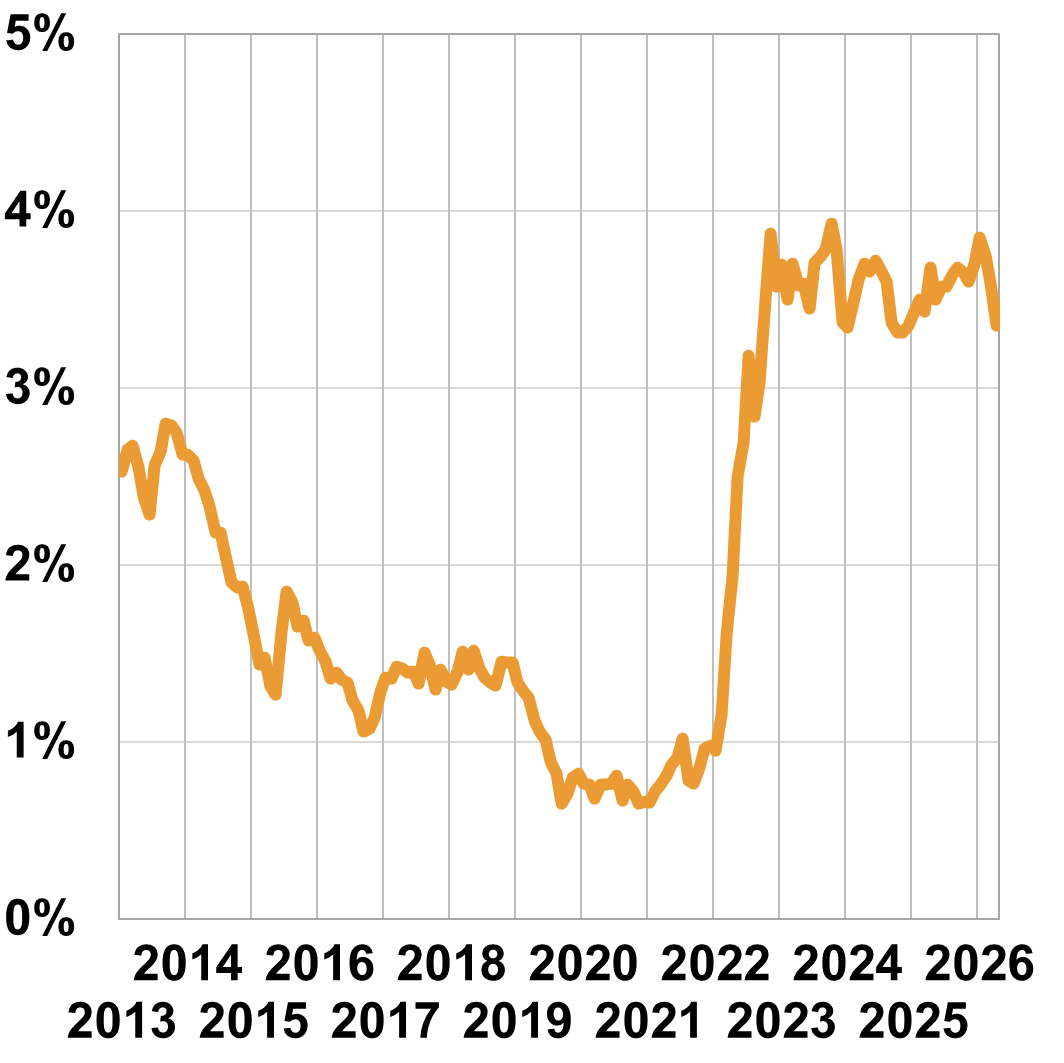

Ist das Traumobjekt erst einmal gefunden, geht es an die Finanzierung. Potentiellen Kreditnehmern tut sich nun eine ganze Palette an Optionen auf. Bevor man sich auf einen Anbieter festlegt, sollten daher einige Fragen mit Blick auf die Bauzinsen geklärt sein.

Finden Sie mit dem Bauzinsen Vergleich heraus, welche Anbieter Ihnen die günstigsten Zinsen bieten. Anschließend können Sie sich von den Anbietern Ihrer Wahl individuelle Angebote zusenden lassen. So können Sie erst selektieren und dann die Konditionen in Ruhe vergleichen.

Ist das Traumobjekt erst einmal gefunden, geht es an die Finanzierung. Potentiellen Kreditnehmern tut sich nun eine ganze Palette an Optionen auf. Bevor man sich auf einen Anbieter festlegt, sollten daher einige Fragen mit Blick auf die Bauzinsen geklärt sein.

Ganz ohne finanzielle Rücklagen ist eine Immobilienfinanzierung kaum zu realisieren. Die Bank gewährt ohne eine gewisse Sicherheit kaum Ihre Finanzierung. Generell geht man davon aus, dass der Kreditnehmer 20% der Gesamtsumme an Eigenkapital einbringen sollte. Nach oben ist natürlich alles offen. Je mehr Sie schon in die Finanzierung einbringen, desto besser für die Bank, die dafür bessere Zinskonditionen bietet.

Sie sollten auf keinen Fall zu knapp kalkulieren. Gerade, wer nicht nur kauft, sondern baut, hat oftmals unvorhergesehene Ausgaben. Diese sollten in jedem Fall mit berücksichtigt werden. Überlegen Sie, an welcher Stelle mehr Ausgaben als gedacht an auf Sie zukommen könnten. Ein Puffer ist unbedingt empfehlenswert. Ansonsten bleibt nur die Nachfinanzierung, also das Aufstocken des Kredits, was teuer werden kann. Vorsicht ist allerdings bei zu hohen Summen geboten: Wird das Geld doch nicht in Anspruch genommen, muss es wieder zurückgezahlt werden. Hier kommt es zu einer Vorfälligkeitsentschädigung. Es empfiehlt sich eine individuelle Beratung, welche Darlehenssumme für Sie am besten geeignet ist.

Man geht davon aus, dass bei normalen Immobilienkrediten zunächst 1% der Darlehenssumme getilgt wird. Diese kann allerdings auch im Laufe der Zeit ansteigen. Die Höhe der Tilgung sollte immer dem finanziellen Rahmen entsprechen, den man zur Verfügung hat. 2% gelten als ideal. Wer ein hohes Einkommen hat, kann eine höhere Tilgung wählen und ist damit auch schneller schuldenfrei.

Bei Immobilienkrediten, die über einen langen Zeitraum laufen, bindet man sich nicht bis zum Ende an den bestehenden Bauzins. Oftmals liegt die Zinsbindung nur bei 10 oder 15 Jahren, abhängig von der Gesamtlaufzeit. Wie lange man sich letztlich bindet, hängt vom Zins ab: Hat man den Immobilienkredit zu einem niedrigen Zins abgeschlossen, empfiehlt es sich, sich so lang wie möglich an den Zins zu binden. In Zeiten hoher Zinsen profitiert man von einer kurzen Zinsbindung – mit Hoffnung auf eine Verbesserung der Lage.

Zwei Punkte sollten Sie vorab klären, bevor Sie den Kreditvertrag unterschreiben: Sondertilgungen und Flexibilität der Rate. Sondertilgungen sollten möglich gemacht werden. Es muss individuell entschieden werden, ob es sich hier um feste jährliche Beträge oder um unregelmäßige Zahlungen handelt. Sondertilgungen sind insofern wichtig, dass Sie damit schneller mit der Abzahlung fertig sind. So können Sie unverhoffte Geldeingänge einzahlen und die Kreditlaufzeit verkürzen. Auch das Anpassen der Rate nach oben oder unten sollte laut Vertrag möglich sein. Wer beispielsweise mehr Gehalt bekommt oder durch ein Erbe mehr Geld zur Verfügung hat, kann die Kreditrate erhöhen und hat den Kredit damit schneller abgezahlt. Andersherum kann man im Falle eines finanziellen Abstiegs durch Arbeitslosigkeit, Nachwuchs etc. die Kreditrate senken oder zeitweise ganz aussetzen.

Bei der Immobilienfinanzierung können verschiedene Förderprogramme als Anlaufstelle dienen. Als bekanntester Anbieter für die Förderung beim Bauen und Sanieren gilt die KfW. Der Fokus liegt hier auf der energetischen Sanierung. Doch auch andere Anlaufstellen zur energieeffizienten Sanierung können in Erwägung gezogen werden. Genaue Informationen dazu finden Sie unter KfW Förderung und Energetische Sanierung.

Es gibt keine Pauschalantwort auf diese Frage. Jeder sollte diese Entscheidung nach eigenem Ermessen treffen. Einige Anhaltspunkte zu diesem Sachverhalt finden Sie unter Anschlussfinanzierung oder Volltilgung?

Die Beleihung bezeichnet den Wert der Immobilie. Diese dient bei der Baufinanzierung als Sicherheit für den Kreditgeber, denn sie kann im schlimmsten Fall verpfändet werden. In der Regel liegt die Beleihung bei 60 bis 80%. Um die Beleihung festzulegen, wendet die Bank meist feste Richtlinien an, die beispielsweise den Sachwert der Immobilie mit einbeziehen. Je niedriger die Beleihungsgrenze ist, desto niedriger ist auch der Zinssatz. Generell kann man aber nur bedingt selbst entscheiden, wie hoch die Beleihung ist.

Bauzinsen vergleichen

- Jetzt unkompliziert Anbieter finden

- Aktuelle Bauzinsen vergleichen

- Unverbindliches Angebot berechnen